|

�YԴ����Ŀ���~�{(di��o)���Dʾ

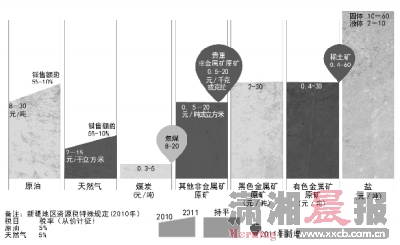

����������(w��)Ժ�P(gu��n)���ġ����A���͇��YԴ�����Зl�����ěQ����10����ʽ�l(f��)��,�����ӏăr(ji��)���ʵ�Ӌ(j��)���k��,��ԭ��,����Ȼ����YԴ�����ʞ��N���~��5%-10%,���ěQ�����ڽ���11��1����ʩ�С��YԴ���ĸ�,�����҇��ѽ�(j��ng)�jᄶ���,���ĺ���YԴ�����Зl����ʩ����ζ���@һ���҇���ԇ�c(di��n)һ���ĸĸ��ȫ�����_���@�����҇������P(gu��n)�I(l��ng)��a(ch��n)��Ӱ�,������(b��o)ӛ�ߴ��� �Lɳ��(b��o)��

�������������ӵط�ؔ(c��i)������

����ԭ����Ȼ���YԴ���ʞ�5%-10% �ط�����600�|����

�����YԴ�����ա��������~�����k��Ӌ(j��)��,�������Ց�(y��ng)�{���YԴ�a(ch��n)Ʒ���N�۔�(sh��)������Ҏ(gu��)���Ć�λ���~Ӌ(j��)��{������ʯ����Ȼ����YԴ�a(ch��n)Ʒ�ăr(ji��)�����^�������������r��,���YԴ�����@a(ch��n)Ʒ�r(ji��)������ռ�������@�^��,��

����2010��6��1�գ�ʯ��,����Ȼ���YԴ���ĸ��������½���(sh��)ʩ,����ԭ����Ȼ���YԴ���ɡ��������~���Ğ顰�ăr(ji��)���ʡ��������Ց�(y��ng)�{���YԴ�a(ch��n)Ʒ���N���������Ҏ(gu��)���ı�������Ӌ(j��)��,��

�������Ҷ���(w��)���ֵĽy(t��ng)Ӌ(j��)�@ʾ,������ǰ7��(g��)�£�ȫ���YԴ�������351.7�|Ԫ,����ȥ��ͬ������108.8�|Ԫ,��������44.8%,��

����ؔ(c��i)����ؔ(c��i)���ƌW(xu��)�о��������L����ϣ�����ڽ��ܱ���(b��o)���L�r(sh��)��ʾ���YԴ�����ڵط���,�������ĺ���YԴ�����Зl��Ҏ(gu��)�����͚��YԴ����Ӌ(j��)���k���Ͷ���,���ط�ؔ(c��i)�����댢��(hu��)���ӣ�����������(qi��ng)�ط����Ϻ��������Լ������h(hu��n)���ȷ��������,��

��������ϡȱ�YԴäĿ�_��

��������(j��)�ĺ���YԴ�����Зl��,����ʯ�ͺ���Ȼ���⣬�������(xi��ng)��Ŀ��Ȼ�Ǐ���Ӌ(j��)��,��������ú��ϡ���V�ȵ��YԴ�����~��(bi��o)��(zh��n)�M(j��n)����һЩ�{(di��o)��,��

����ؔ(c��i)����ؔ(c��i)���������L����ϣ�f����ú��ú̿�YԴ�е�ϡȱ���YԴ,��ϡ������Ҫ�đ�(zh��n)�����YԴ,��Ŀǰ���H�Ј����@�ɷN�YԴ������ʢ��������(n��i)�_���T���^��,���YԴ���ĸ��{(di��o)���@�ɷN�YԴ�Ķ��~��(bi��o)��(zh��n)��Ч�w�F(xi��n)�YԴ��ϡȱ��,�������@Щ�YԴäĿ�_�ɡ�

��������(j��)���Зl��,����ú�YԴ�����Ǐ������~Ӌ(j��)��������ؔ(c��i)��(j��ng)��W(xu��)����(w��)�W(xu��)Ժ��Ժ�L�����J(r��n)��,������ú̿�r(ji��)����γ��^��������(f��)�s,��Ӱ푷����^���YԴ���ĸĸ�Ҳ��һ��(g��)�����M(j��n)���M(j��n)��,�������L�ځ���,��"�ăr(ji��)����"��Ȼ�Ǹĸ�ķ����,���

�����YԴʹ�Ãr(ji��)������

���������YԴ�����{(di��o)�������ό��a(ch��n)���ηNӰ�,�����������M(f��i)�������ηNӰ푣�

����������ʾ,�����S����ؓ(f��)�����,�����I(y��)��I(y��)���ήa(ch��n)Ʒ�r(ji��)��Ҳ�����������������YԴݔ����ʡ�ݶ���,����ʯ��,����Ȼ��͵V�a(ch��n)�YԴ�����a(ch��n)�^�������@�õ����棬һ�����c��I(y��)��ʹ�óɱ������,���������YԴݔ����ʡ�ݶ���,�������Rʹ�óɱ���������r���@����ʹ��(j��ng)��(j��)���L�ķ�ʽҪ�ġ��ַ��͡�����(ji��)�s�͡�,��Ҫ�{(di��o)�Y(ji��)��(g��u),���D(zhu��n)��ʽ,�����J(r��n)�飬�YԴ����,�����L�h(yu��n)����,����Ȼ���ʯ�͵ăr(ji��)��Ҳ�϶��������ġ�

�������YԴ���{(di��o)��,��һ���̶��Ͽ������ʹ���ߵĹ�(ji��)�s���R,����һ���棬���M(f��i)�߲��������h(yu��n)�����������YԴ�r(ji��)��,�,�������ϣ��ʾ�����L�h(yu��n)��,���YԴ�r(ji��)����������������Ⱥ��Ӱ�,���Լ����r(n��ng)�I(y��)��Ӱ푣�������ͨ�^�����a(b��)�N�ķ�ʽ��Q,�� |